Keskpangad kujundavad rahapoliitikat, vaadates tahavaatepeeglisse. See on asjaolu, miks prognoosid oluliste muutuste tulekul niivõrd palju viltu lähevad. Kuulates USA ja Euroopa keskpanga juhte näib, et kõrge inflatsioon jääb veel pikaks ajaks püsima. See on tugev erinevus 2021. aasta alguses kuulduga, millal USA keskpanga juht ütles, et kõrge inflatsioon on koheselt mööduv. Kaupade ja energiakandjate hinnad on viimastel kuudel juba allapoole tulnud ning USA kinnisvaraturu jahtumise tingimustes võib inflatsioon jõuda USA-s keskpanga poolt soovitud taseme juurde juba 2023. aasta keskpaigas.

Euroopa ja USA keskpank tõstsid kõrge inflatsiooniga võitlemiseks intresse detsembri keskel oodatult 0,5 protsendipunkti võrra. Kui intresside tõstmine ei olnud iseenesest üllatuslik, siis mõnevõrra üllatuslik oli keskpanga juhtide toon, et intresside tõstmisega plaanitakse veel pikalt jätkata ning seda rõhutas eriti Euroopa Keskpanga juht Christine Lagarde. Turuosalised olid oodanud, et seoses inflatsiooninäitajate allatulekuga läheb ka keskpangajuhtide retoorika edasiste intressitõusude osas pehmemaks, aga toimus hoopis vastupidine – nii USA kui Euroopa keskpanga juht ütlesid, et intresse plaanitakse tõsta ka edaspidi, sest võitlus inflatsiooniga pole kaugeltki veel lõppenud. Sellise seisukohaga võib keskpank 2023. aasta suvel leida ennast seisus, et kui 2021. aastal eksiti kõrge inflatsiooni ajutiseks kuulutamisega, siis nüüd eksitakse kõrge inflatsiooni pikaajalise kestvuse prognoosiga.

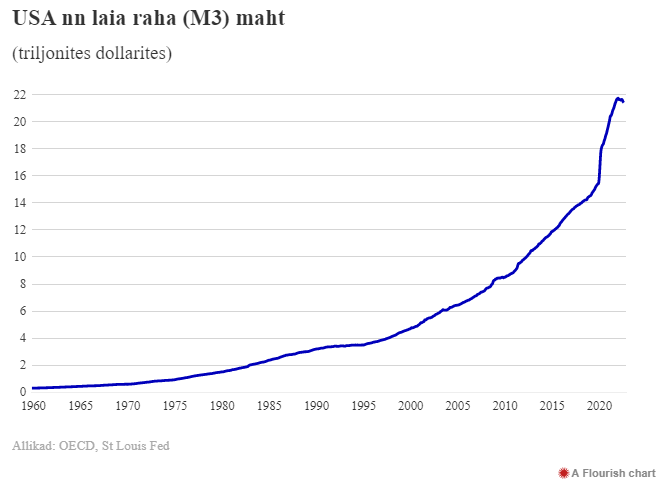

2022. aastal tegi USA keskpank intressitõstmisi viimase 40 aasta kiireimas tempos, kuid turuosalised on üldiselt arvanud, et USA keskpank tegi seda liiga hilja ja liiga vähe. Probleemiks peetakse seda, et baasintressimäär oli püsinud null protsendi juures kaheaastase perioodi jooksul (2020 – 2022) ning seda ajal, kus USA riigieelarve oli suures defitsiidis (15% SKT-st 2020. rahandusaastal ning 12% 2021. rahandusaastal). Kuigi keskpank tegutseb riigivalitsusest sõltumatult, teadis Föderaalreserv, et eelarvekulutuste tõstmisega suureneb ka raha pakkumine, mis on oluliseks inflatsiooni põhjustajaks. Ning kiirenev rahapakkumine, ilma kauba pakkumise samaväärse kasvuta, algas 2020. aastal, kui Covidi leviku mõjul riigivalitsuste poolt tehtud liikumispiirangud majandustegevust olulisel määral pidurdas ning suurema majanduslanguse vältimiseks hakkas riik maksma nii eraisikutele riigieelarvest laenuraha toel abiraha või ettevõtetele abilaenu, millest paljud paari aasta pärast riigi poolt lihtsalt kustutati.

Nii suurenes nn laia raha (broad money ehk M3) maht USA-s 2020. aastal 24,8% ning 2021. aastal veel 12,4%, kui see eelneval viiel aastal oli suurenenud keskmiselt 5,6% aastas (vastavalt OECD andmetele). Eurotsooni riikides suurenes nn laia raha hulk 2020. aastal 12% ning 2021. aastal veel 7%, kui see eelnevatel aastatel oli suurenenud keskmiselt 5%-lise aastatempoga. Laia raha mõiste alla kuulub sularaha, jooksevkontol olev raha, kuni kaheaastase tähtajaga pangadeposiidid, kuni kolmekuulise etteteatamisega katkestatavad pangahoiused, rahaturufondide osakud ning kuni kaheaastase tähtajaga võlakirjad. Ehk sisuliselt näitab see raha hulka, mida saab suhteliselt lühikese etteteatamisajaga kasutada. Selline laia raha hulk suurenes USA-s kuni 2019. aastani viie aasta jooksul kokku 3,64 triljoni dollari võrra, kuid järgneva kahe aastaga suurenes see kokku 6,171 triljonit dollarit, jõudes 2021. aasta lõpuks 21,49 triljoni dollarini.

Alles 2022. aastal on raha pakkumine hakanud vähenema, nii et USA-s on 2022. aasta kümne kuuga nn laia raha pakkumine 75 miljardi dollari võrra vähenenud. Ehk see, mis varasemal kahel aastal üles võimendati tuleb praegu allapoole, et kohanduda pikaajalise loomuliku trendiga, kus laia raha pakkumine on loogilisemas suhtes loomuliku majanduskasvuga. Rahapakkumise vähenemine tingib ka praeguse majanduse jahtumise.

Samal ajal tasub märkida, et laia raha hulk võrreldes maailma sisemajanduse kogutoodanguga on kogu maailmas olnud kasvutrendis juba 1960-ndatest aastatest ehk nii kaua kuhu Maailmapanga statistika ulatub, kuid kui 1987. – 2008. aastal oli see vahepeal suhteliselt stabiilses vahemikus 88% – 99% vahel, siis peale eelmist globaalset finantskriisi hakati raha suurema pakkumisega rohkem majanduslangust kustutama, nii et 2012. aastaks jõudis see näitaja 111% peale, kuid 2020. aasta lõpuks jõudis raha pakkumine juba 143%-ni kogu maailma sisemajanduse kogutoodangust. Nii et see on kindlasti üks aspekt, kustkohast tasub otsida inflatsioonisurve tekkepõhjusi.

Raha pakkumise hüppeline kasv toimus 2020. aastal olukorras, kus tootmist tõmmati samal ajal tagasi. Valitsuste poolt seatud covidi liikumispiirangute tõttu seisati 2020. aasta kevadel mõneks ajaks ka tootmine, kuna ei olnud selgust, mis saab majandusest ja kas on oodata nõudluse ära kukkumist. Siis aga hakkas valitsuste poolt majandusse paisatud lisararaha toel nõudlus kiiresti kasvama ning tellimuste kasvu tõttu tekkisid globaalsetes tarneahelates ja logistikakeskustes mitmekuulised ummikud, kuna tarnitavate kaupade maht ületas sadamate ja maanteetranspordi jõudlust.

Kui probleemid hakkasid 2022. aasta alguses teatud määral juba leevenema, siis veebruaris tuli Venemaa poolne sõjaline rünnak Ukrainale, mis lõi teatud kaubagruppides, eriti just toorainesektoris, tarneahelad taas segamini ning tekitas energiakandjate, metallide, väetiste ning põllumajandustoodete hüppelise hinnatõusu.

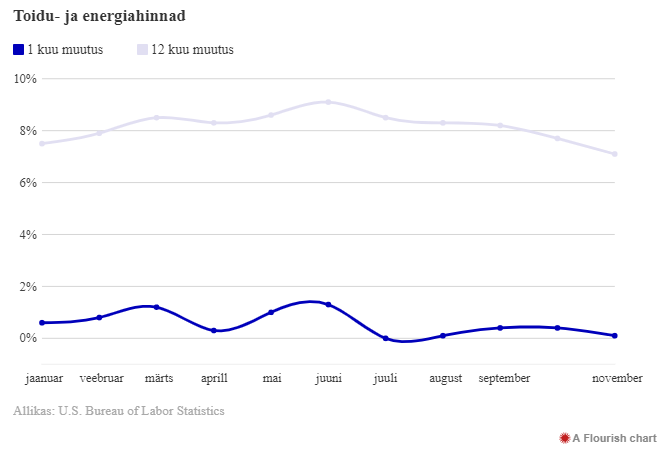

Nafta puhul kestis hinnatõus juuni keskpaigani, kui Brenti naftasegu barreli hind oli 2022. aasta jaanuari alguse 79-dollarilise hinna pealt jõudnud 124 dollarini, hakates sealt samm-sammult langema, jõudes 2022. aasta detsembri lõpus 82 dollarini barrelist ehk sisuliselt tagasi aastatagusele tasemele. Rotterdami maagaasiturul oli maagaasi megavatt-tunni hind 345 eurot, võrreldes 2022. aasta jaanuari alguse 80 eurose hinna ning 2022. aasta detsembri lõpu 84-eurose hinnaga. Nisu hind jõudis 2022. aasta tippu mai keskpaigas ning peale seda on aasta lõpuni järk-järgult allapoole tulnud, nii et Euroopa Komisjoni andmetel oli novembris nisu hind Euroopa Liidus keskmiselt 333 eurot tonnist, mis teeb aastaseks kasvuks 14%.

Tarneahelate probleemid hakkasid 2022. aasta kevadel osades valdkondades leevenema ning sellel ajal tellisid nii tootmisettevõtted, aga eriti lõpptarbijale suunatud ettevõtted igaks juhuks kaupu teatud varuga. Kuid kui 2022. aasta keskpaigas hakkas kõrge inflatsiooni ja kõrgemaks muutunud intresside tõttu tarbijate kindlustunne nõrgenema, siis selgus, et lisandunud kaubale ei olnud oodatud nõudlust, nii et ettevõtted pidid vaatama, kuidas kaupadest lahti saada. Seda oli eriti näha jaekaubandusettevõtete puhul, ning eriti USA-s, kus siis jaekauplejad pidid suuremate allahindlustega kaupadest proovima vabaneda. Autokütuse hinnad tegid samal ajal tipu 2022. aasta juunis ning seejärel on need koos nafta hinna langusega allapoole tulnud.

Autokütuse ja muude energiakandjate hinnalangus ning laovarudesse kogutud kaupade allahindlused olid olulisteks põhjuseks, miks näiteks USA-s jäi inflatsiooni tipp käesoleva aasta juunikuusse ning sealt alates oleme näinud aastase inflatsioonitempo aeglustumist.

Kuid Föderaalreservi jälgitav alusinflatsioon, mis jätab välja kõikuvamad toidu- ja energiahinnad, on ikka veel 6% taseme peal, mis tingiski selle, et Föderaalreservi rahapoliitika komitee pidi intressimäärasid jätkuvalt tõstma ning intresside määramise teadaandes rõhutama, et plaanis on veel intresse edaspidi tõsta.

Kui 2021. aasta alguses oli USA keskpanga mantra, et inflatsioon on ajutise iseloomuga, siis 2021. aasta lõpus tunnistas Föderaalreservi juht Powell oma eksimust öeldes, et inflatsioon ei ole enam ajutise iseloomuga, vaid võib püsida kõrge pikemalt, kui vaid mõned kvartalid. 2022. aasta jaanuaris oli viimane istung, kus Föderaalreserv intressimäärad veel null protsendi juurde jättis, kuid 2022. aasta märtsis hakkas Föderaalreserv baasintressimäära tõstma, jõudes 2022. aasta lõpuks baasintressimääraga 4,5% peale.

Tegemist on kõrgeima intressimääraga alates 2007. aasta detsembrist ning toona jõudis Föderaalreservi baasintressimäär oma tolle tsükli tipule 2006. aasta juulis ning see jäi 5,25% tasemele kuni 2007. aasta juulini.

Föderaalreservi rahapoliitika määramise komitee liikmed eeldavad nüüd, et järgmisel aastal jõuab baasintressimäära vahemik 5% – 5,25% peale ehk sisuliselt prognoosivad komitee liikmed, et tuleb veel üks 0,5 protsendipunkti ning üks 0,25 protsendipunkti suurune intressitõus järgmisel aastal, enne kui intressimäära osas platoo saavutatakse. Ja konsensuslikult oodatakse intresside langetamist 1 protsendipunkti võrra 2024. aasta jooksul, mis viiks baasintressi 2024. aasta jooksul 4% – 4,25% tasemele. Samas seitse komitee liiget 19 liikmest arvasid, et intressid tõusevad kõrgemale ja on kõrgemad ka 2024. aastal.

Kui kuulata Föderaalreservi juhi Jerome Powelli detsembri pressikonverentsi, siis sealt lähtub peaaegu igast vastusest, et mingisugusest intressimäärade tõstmise peatamisest ei saa praegu veel juttugi olla. Kui varasematel kuudel viitas Powell enamasti sellele, et Föderaalreserv teeb otsuseid, lähtudes vahepeal tulevatest andmetest (eelkõige inflatsiooni ja tööjõuturu kohta), siis nüüd ütles Powell, et intresse on veel plaanis tõsta, sest tõstmisi ei saa peatada enne, kui ei olda täiesti kindlad, et inflatsioon on allapoole tulnud ning madalamal tasemel ka püsima jäänud. Ehk sisuliselt viitas Powell sellele, et alusinflatsioon peab tulema Föderaalreservi eesmärgiks seatud 2% tasemele ning püsima sellel tasemel mitu kuud. Alles seejärel saab keskpank mõelda intressitõstmise peatamisele.

Powell tõi välja, et ilma hinnastabiilsuseta ei ole ka majanduses olukord hea. Powell viitas asjaolule, et USA majandus on 2022. aasta esimese kolme kvartaliga jäänud reaalväärtuses sisuliselt nullkasvu peale, samal ajal kui tööjõuturul on raske leida vabasid töökäsi ning töötuse määr on suhteliselt madalal.

Powell rõhutas, et Föderaalreservi fookus ei ole mitte lühiajalistele liikumistele, vaid pikaajalistele liikumistele ning ütles, et Föderaalreservi arvates ei ole me ikka veel piisavalt kitsendavate intressimäärade juures. Sellega viitas Powell sellele, et kuigi viimastel kuudel on inflatsioonitempo näidanud aeglustumise märke, siis nad ei soovi sellest veel ennatlikke järeldusi inflatsiooni edasise käitumise osas teha.

Powell ütles ühele küsimusele vastates konkreetselt, et intressimäärade langetamist 2023. aastal ta küll ette ei näe, sest tööjõuturg on selle jaoks jätkuvalt liiga tugev, et sellele üldse mõtlema hakata. Just tööjõuturu tugev olukord ning kinnisvara hindade püsimine suhteliselt kõrgel tasemel on need aspektid, mille kohaselt on analüütikud ka USA-s prognoosinud, et majanduslangus tuleb järgmise aasta esimeses pooles suhteliselt väike.

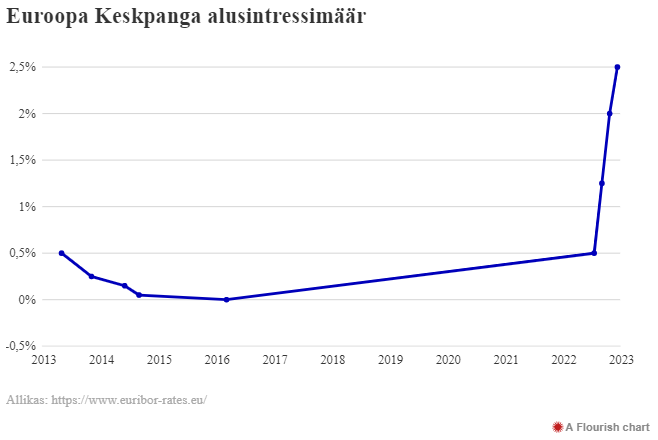

Sarnaselt varasematele intressitsüklitele on Euroopa Keskpank USA-st mitu sammu maas. Kui eelmise finantskriisi ajal langetas USA keskpank intressimäära kiiresti nulltasemele 2008. aasta lõpus, siis Euroopa Keskpank langetas baasintressimäära küll järsult 2009. aasta alguses, kuid seda mitte nulli peale vaid 1% peale.

Kui Föderaalreserv jättis intressimäärad nulli peale koguni seitsmeks aastaks 2015. aasta lõpuni ning hakkas alles siis intresse kergitama, siis Euroopa Keskpank hakkas intresse tõstma juba 2011. aastal ning baasintressiga jõuti 1,5% peale. Peale seda saadi küll aru, et majandus on liiga nõrgas seisus ning edasine intresside tõstmine võib muutuda tööjõuturule ohtlikuks ning peale seda hakati intresse aeglases tempos langetama, nii et null protsendi tasemele jõuti baasintressiga 2016. aastaks, kui USA oli just alustanud intresside tõstmistsüklit. USA keskpank hakkas intresse uuesti langetama alles 2018. aasta lõpust, seda suhteliselt madalalt 2,5% tasemelt ning nulltasemeni jõuti Covid-19 leviku alguses 2020. aasta märtsis.

Euroopa Keskpank on peamist laenude refinantseerimise intressimäära tõstnud 2022. aasta juulikuust nulli pealt nelja istungiga 2,5% peale, mis on kaasa toonud ka kuue kuu euribori intressimäära tõusu 2,7% peale.

Sarnaselt Powelliga keeras Euroopa Keskpanga juht Christine Lagarde intressitõstmise retoorika detsembris mitme pügala võrra kõrgemaks, rõhutades nii oma sõnavõtus, kui sellele järgnenud pressikonverentsil, et Euroopa Keskpank ei muuda praegu oma intressitõstmisi trajektoori ning nad plaanivad intresse tõsta veel edasi tasasel sammul, et intressitõstmine tooks inflatsiooni alla 2% tasemele. Juhul, kui ameeriklased lõpetavad 2023. aasta suvel intresside tõstmise, siis on tõenäoline, et ka Euroopa Keskpank peatab sellel ajal intresside tõstmine. Tõenäoline, et selleks ajaks on elektri-, autokütuse- ja toasooja hinnad praegusele tasemele püsima jäänud, mis tähendab, et sealt lisasurvet inflatsiooni tekitamiseks ei tule.

Powelli sõnul on kaupade hinnad allapoole tulemas, sest tarneahelate probleemid on lahenduse saanud. Aga kuna kaupade osakaal kogu tarbijahinnaindeksi korvist on alla poole, siis see ei olegi praegu kõige olulisem, mis inflatsiooni mõjutab. Enim teeb Föderaalreservile muret suured eluasemete rendikulud, mille osas prognoositakse, et nende kasvutrend peatub alles 2023. aasta keskel.

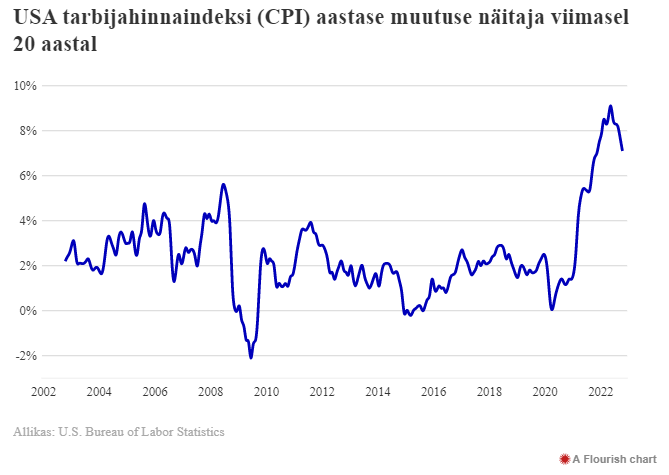

Föderaalreserv jälgib inflatsiooni osas eratarbimise kulutuste (PCE) näitajat ning eraldi ka seda näitajat ilma toidu- ja energiahindadeta (Personal Consumption Expenditures Excluding Food and Energy), mille kasv püsis aastases arvestuses 2007. aasta algusest kuni 2020. aasta märtsini 0,6% ja 2,6 protsendi vahel. Vastav näitaja jõudis 2022. aasta septembris 5,2% peale ning novembris oli see 4,7%.

Kui arvestada toidu- ja energiakandjate hinnad indeksisse juurde, siis jõudis see PCE inflatsiooninäitaja augustis 6,3% peale ning novembris oli see veidi taandunud 5,5% peale. Siin peab arvestama, et eluasemete rendikulu moodustab PCE-st 16% ning sisustuskaubad 3%, siis laiemalt jälgitavast tarbijahinnaindeksist (Consumer Price Index ehk CPI) moodustab eluaseme rendikulu koguni 33% indeksist. Kui siia juurde lisada kulutused eluaseme mööblile, sisustusele ja hooldusele (4,8% osakaal indeksist) küttele, veele ja elektrile (4,6% osakaal indeksist), siis moodustavad eluasemele minevad kulud koguni 42% ameeriklase kõikidest kulutustest. Tarbijahinnaindeksis järgnevad neile kulutustele 9,2%-ga kulutused uutele ja kasutatud mootorsõidukitele, 8,2% kulud kodusele toidule, 7% kulud tervishoiule (USA-s on teatavasti inimestel valdavalt enda individuaalne tervisekindlustus) ning 5,2% igakuistest kuludest läheb söömisele väljaspool kodu.

USA Föderaalreservi juht Jerome Powell tõi välja, et ilma hinnastabiilsuseta ei ole ka majanduses olukord hea. Powell viitas asjaolule, et USA majandus on 2022. aasta esimese kolme kvartaliga jäänud reaalväärtuses sisuliselt nullkasvu peale, samal ajal kui tööjõuturul on raske leida vabasid töökäsi ning töötuse määr on suhteliselt madalal.

Powell rõhutas detsembris toimunud pressikonverentsil ajakirjanikele küsimustele vastates, et Föderaalreservi fookus ei ole mitte lühiajalistele liikumistele, vaid pikaajalistele liikumistele ning ütles, et Föderaalreservi arvates ei ole me ikka veel piisavalt kitsendavate intressimäärade juures. Sellega viitas Powell sellele, et kuigi viimastel kuudel on inflatsioonitempo näidanud aeglustumise märke, siis nad ei soovi sellest veel ennatlikke järeldusi inflatsiooni edasise käitumise osas teha.

Keskpankade rahapoliitika määrajatel on praeguse kõrge inflatsiooni juures silme ees 1970. aastad, kus inflatsioonitempo alla toomine lõpuks ei õnnestunudki, nii et 1980-ndate aastate alguses jõudis inflatsioon ka 20 protsendi, millele lõpuks vastas USA keskpank 20 protsendini küündinud intressimääraga.

Sellele eelnes 1970. aastate mediaaninflatsioon 6,8%, mis oli kaks korda kõrgem, kui ajalooline keskmine ning peaaegu kolm korda kõrgem, kui eelneva kahe aastakümne keskmine. Inflatsioon jõudis toona kerkida terve aasta lõikes kahekohaliste numbriteni 1974. aastal ning 1979. – 1980. aastal. USA tarbijahinnaindeksi kasv oli 1974. aastal 12,2% ning 1979. aastal 13,3%. Seejuures ei läinud see ka vahepealsetel aastatel väga madalale, sest madalaim tase terve aasta arvestuses oli 1976. aasta 4,8%. Samas võitles Föderaalreserv ka toona inflatsiooniga intressimäärasid tõstes, nii et 1973. aasta juuliks oli inflatsioon tõstetud üle 10% tasemele.

Seejärel 1974. – 1977. aastani langetati intressimäärasid ning seejärel alustati intresside tõstmistsükliga, mis lõpuks 1980. aasta detsembris päädis baasintressi tõstmisega 19 – 20% sihttasemeni. See on pilt, mis vaatab vastu iga keskpankuri teadmiste arsenalist. Kuid erinevalt praegusest oli 1970-ndatel lisaks naftakriisile märkimisväärseks asjaoluks kullastandardi lõpetamine 1971. aastal, mis viis valuutad nö vabalt kaubeldavaks, nii et valuuta kurss sõltus senisest enam riigi fiskaalpoliitilise ja majandusliku olukorraga.

USA-sse imporditud kaupade hinnad olid tipus 2022. aasta juunikuus ning on seejärel kuni novembrini näidanud 4,6% suurust langust. Tootekategooriate lõikes on liikumised küll erinevad, aga see iseloomustab üldist trendi, mis on viimastel kuudel muuhulgas energia- ja põllumajandustoorme turgudel toimunud. 2022. aasta novembri seisuga oli importkaupade aastane hinnatõus USA-s vaid 2,7%.

Kinnisvaraturg on USA-s jahtumas – üleriigilise S&P CoreLogici Case Shilleri eluasemete hinnaindeks on kuises arvestuses langenud alates 2022. aasta juulist. Samal ajal on majade ja korterite rendihinnad veel kõrgel tasemel ning nende allatulekut võib oodata alles 2023. aasta keskpaigas. Kuna nn majutusega seotud teenuste hinnad moodustavad kolmandiku terve tarbijahinnaindeksi muutusest ning 55% isikliku tarbimiskulutuste (PCE) osast, millest on välja arvatud energia- ja toidukulud, siis see on aspekt, mis USA keskpangale kõige rohkem meelehärmi teeb.

USA riikliku statistikaameti andmetel kasvas USA-s keskmine müüdud maja hind 2021. aastal 18,1% ning 2022. aasta esimese üheksa kuuga oli kasv veel 7,3%, nii et keskmise maja hind jõudis 454 900 dollarini. 2021. aastane maja müügihinna on muidugi tähelepanuväärne ning kinnisvaraturu kuumenemine valitsuse covidi-aegsete stiimultšekkide näol on taas üks näide sellest, miks kõrge inflatsiooni algpõhjusi peab otsima 2020. – 2021. aasta covidi kriisist ning valitsuste tolleaegsetest käitumismudelitest üle maailma.

USA kinnisvaraturu praegust jahtumist iseloomustavad ka USA populaarse kinnisvaraportaali Zillow andmed, mille järgi eluasemepindade müüginoteeringute hinnad olid nende portaalis kuni 2022. aasta juulini kerkinud aastaga 18,2%, kuid järgneva nelja kuuga on müügis olevate eluasemete keskmine noteerimishind kerkinud veel vaid 0,5%, jõudes 357 500 dollarini.

Eluasemete rendikulu on USA inflatsioonistatistikas hoolimata eeltoodust edasi tõusnud, sest üldiselt on rendihinnad seotud vähemalt 12-kuuliste rendilepingutega ning kui rendihinnad kerkisid järsult kuni 2022. aasta juunikuuni, siis rendihinnad võiksid aeglustuma hakata 2023. aasta juunikuus, kui lõppevad veel kõrgel hinnatasemel sõlmitud rendilepingute tähtaeg. Ning oluline on ka see, et rendihinnasid arvestatakse inflatsiooninumbritesse, arvestades viimaste kuude liikuva keskmise näitajat.

USA kinnisvaravahendusportaali Zillow rendihinna andmete põhjal maksid ameeriklased oma kodu eest oktoobri lõpu seisuga keskmiselt renti 2040 dollarit kuus. Igakuine rendihindade kasv on aasta teises pooles aeglustunud, kuid see pole veel langema hakanud. Kui juuni lõpuks oli eluaseme üürihind kasvanud keskmiselt 1% võrra kuus, siis oktoobri lõpuks oli kuine kasvutempo aeglustunud 0,3% peale. See näitab, et juba praegu tehakse uusi rendilepinguid madalama aastase kasvutempoga ning kasvutempo võib negatiivseks minna juba 2023. aasta alguses. Kuna statistikas kajastuvad rendihinnad kuni 6-kuulise viitajaga, siis reaalne mõju rendihindade langusele võib statistikasse jõuda 2023. aasta hiliskevadel.

Selle kohaselt võiksime oodata, et inflatsioonitempo jõuab USA-s keskpanga poolt soovitud 2%-lise aastatempo juurde 2023. aasta suvel, mille järel teevad intresside tõstmises pausi nii Föderaalreserv kui Euroopa Keskpank.

Postimees originaalartikkel:

RAIT KONDOR ⟩ Keskpankade võitlus inflatsiooniga lõppeb 2023. aasta suvel

Soovituslikud graafikud.

01.12.2023 ühines INVL Life SB draudimasega.

Palun külastage meie uut kodulehte.

Loe lähemalt INVL ja Šiaulių bankas jaeäride ühinemise kohta

01.12.2023 ühines INVL Life SB draudimasega.

Palun külastage meie uut kodulehte.

Loe lähemalt INVL ja Šiaulių bankas jaeäride ühinemise kohta

01.12.2023 ühines INVL Life SB draudimasega.

Palun külastage meie uut kodulehte.

Loe lähemalt INVL ja Šiaulių bankas jaeäride ühinemise kohta